넷플릭스 주식 - 사도 되나?

주가 조정도 오고 있겠다...

새로운 꿀 종목을 찾기 위해

종목 스크리닝을 시작했어요!

스크리닝 조건은

1. 위험 감수하고 수익률 높은 종목

2. 해지펀드 보유 비중 높은 종목

3. OTT 기업일 것.

이었는데요!

플랫폼 기업이 장기적으로 성장성 있고

시장 성장세가 어마무시할 것이라고 생각했어요!

위 세 가지 조건을 TIKR라는 사이트에서 확인했습니다.

(개꿀 사이트)

여기서 투자/펀드 탭에서

"공격적 성향"이 있는 회사를 찾았습니다.

그중

Matrix Capital Management Company에서

Netflix, Disney 비중이 높다는 점 확인했는데요!

평소 관심도 있었고

매출이 한 번도 꺾이지 않았던

Netflix를 분석하기로 했습니다

Business & Competitors

모든 자료는 10-K에서 가져왔습니다!

매출 : Membership fee

Competition : 경쟁 강도 심함, 컨텐츠 제작 관련 모든 회사들.

Stock Performance Graph

모든 인덱스보다 누적 수익률이 높다는 점 확인했는데요!

올 수익률 높네! 라고 생각이 들던 찰나

고평가 되어 있지는 않았는가!

Valuation 검증이 꼭 필요했습니다.

매출 분석 - 구조상 남는 장사한다

거의 모든 매출은 "구독 맴버십"에서 비롯됩니다.

2018년부터 2020년까지 매출이 감소하지 않았고

구독 맴버십 가입자 수도 2019년에 살짝 하락한 것을 제외하면

증가하는 트렌드였습니다

인상적이었던 부분은 아래와 같이 Comment를 기재해놓았던데요!~

"The increase in operating margin is due primarily to increased revenues and decreased marketing costs, coupled with cost of revenues, technology and develpoment, and general and administrative costs growing at a slower rate as compared to the 24% increase in revenues"

매출은 증가폭이 비용 증가폭보다 매우 커서 영업 이익도 긍정적이다!

라는 의미로 해석하시면 됩니다

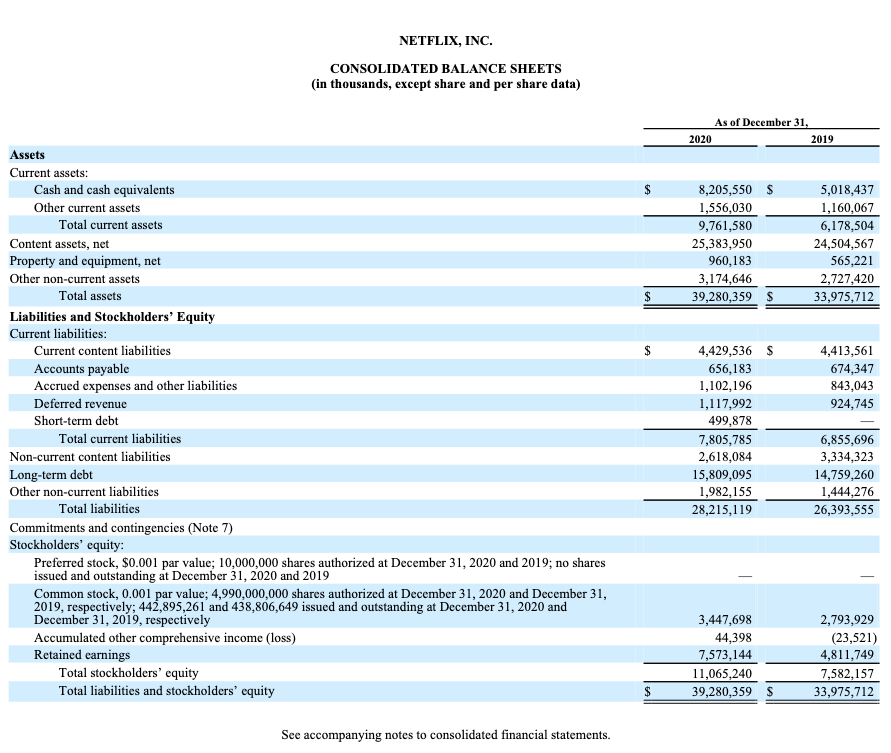

겁나 심플한 손익 계산서와 재무 상태표 - OTT 기업 특징인가?

<손익 계산서>

2018년 ~ 2020년까지

1) 매출 증가

2) 영업 이익 증가

3) 당기순이익 증가

실적이 매우 훌륭합니다!

<재무 상태표>

엄청 단순합니다.

자산 : 컨텐츠

부채 + 자본 : 컨텐츠 확보 자본

이렇게 단순한 재무상태표는 오랜만에 보내요

다만 조금 아쉬웠던 건

부채 : 자본 비율이 다소 높다는 점인데요!

2019년

자본 : 부채 = 22 : 78

2020년

자본 : 부채 = 28 : 72

이상적으로 생각하는 비율은

6:4 정도인데요!

제가 로지텍에 투자했을 때 이 원칙을 지킨 덕에

아주 큰 수익을 얻었었죠!

https://blog.naver.com/wonability/222180071145

폭등 중인 로지텍 LOGI 주식 및 주가 분석, 살까 말까

# 목차 주식 수익률 현황 로지텍 기업 분석 - 10-K 적정 주가 계산하기 - 배수 개념(뉴욕주민. P.57 - P...

blog.naver.com

https://blog.naver.com/wonability/222394060503

로지텍 주가, LOGI 주가 분석! 지금은 팔아야 할 때..! 40% 이익 실현

1. 실적 분석 요즘 로지텍 주가가 무섭게 오른다 싶었더니... 영업이익이 315.24% 늘었다고?! 이건 못 참지...

blog.naver.com

여기까지 정리했을 땐

자본 부채 비율을 제외하면

매력적인 투자 주식으로 생각할 수 있는데요!

마지막으로 Valuation을 체크해봐야겠죠?

Valuation - 성장성 고려하면 저평가, 나머지는 전부 고평가 경쟁자가 더 매력적이라고?!

The Walt Disney

Spotify (미국식 멜론)

AT&T (OTT 사업 확장중)

를 경쟁자로 정했어요

<Valuation 분석 결과>

EV/EBITDA, PER, PSR : 고평가

PEG : 저평가

정말 애매했던 게....

성장성 주식을 평가할 때 가장 유용한

PEG Ratio는 저평가로 나오는데

나머지 지표들은 전부 다 고평가로 나오더라구요

그래서 적정 주가를 계산해봤어요!

PSR 주가 계산 방식인데요!

공식 :

PSR * 예상 매출 / 발행 주식 수 = 적정 주가

현재 NFLIX의 PSR,

보수적, 진보적 경쟁사의 PSR (경쟁사로 선정)로 나눠서 계산합니다.

AS_IS : 8.91

진보적 : 5,58

보수적 : 3.375

셋의 평균 : 5.955

1) 8.91*29,727,540,000/443,403,000 = 597.362$

2)5.58*29,727,540,000/443,403,000=374.104$

3)3.375*29,727,540,000/443,403,000=226.273$

4) 5.955 *29,727,540,000/443,403,000=399.247

현재 가격 : 530$

현재 PSR을 제외한 모든 지표들이

이 주식이 고평가 되어 있다고 하네요!

그러던 중에....

스터디원이

"어? 오히려 디즈니가 매력적인 투자안으로 보이는데요?"

라고 하셔서 후다닥 다시 봤는데....

디즈니가 더 낫다....!

게다가 최근에 소수몽키 유튜버 분께서도

디즈니가 매력적인 투자안이 될 수 있다고 말씀해주셔서

확인해보니

오히려 디즈니가 매력적이었다...!

https://www.youtube.com/watch?v=_XmNPLBhpdg

동일 포맷으로 디즈니 적정 주가를 계산해보니

오히려 적정 주가 측면에서는

디즈니가 더 저평가 되어 있었다!!!

조만간 디즈니 분석을 해봐야겠네요!

결론적으로 넷플릭스는 현재 고평가 되어있고

OTT 시장에 투자하고 싶으면

디즈니가 더 매력적인 투자안이라고 할 수 있습니다

'투자 > 미국 주식' 카테고리의 다른 글

| 스킬즈 SKLZ 주가 하락 이유 - 매출만 남고 나머진 죽었다 (0) | 2021.08.18 |

|---|---|

| 테슬라 2Q 실적 발표 - 당기순이익, 영업이익 그리고 주가 상승... 데이터 잠재력까지? (0) | 2021.08.04 |

| 페이팔 1Q 실적 분석 PY 주가 폭락 일시적인가? (0) | 2021.08.02 |

| 소수 몽키 미국 MZ세대를 보면 앞으로 어디 투자해야 할지 보인다? - 너 나야? (0) | 2021.07.21 |

| 미주부 - 부자가 되려면 경제가 움직이는 원리를 알아야 합니다-1부 (0) | 2021.07.13 |

최근댓글